Analyse exploratoire#

Imports et lecture des données#

Imports#

1import matplotlib.pyplot as plt

2import mplfinance as mpl

3import pandas as pd

4from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

5

6from src.data.load_data import load_stock_data

7from src.utils.misc import init_notebook

1init_notebook()

Lecture des données#

1stock_name = "AAPL"

1df = load_stock_data(stock_name)

2print(f"{df.shape = }")

df.shape = (756, 6)

1df.columns

Index(['Open', 'High', 'Low', 'Close', 'Adj Close', 'Volume'], dtype='object')

1df.index

DatetimeIndex(['2019-01-02', '2019-01-03', '2019-01-04', '2019-01-07',

'2019-01-08', '2019-01-09', '2019-01-10', '2019-01-11',

'2019-01-14', '2019-01-15',

...

'2021-12-16', '2021-12-17', '2021-12-20', '2021-12-21',

'2021-12-22', '2021-12-23', '2021-12-27', '2021-12-28',

'2021-12-29', '2021-12-30'],

dtype='datetime64[ns]', name='Date', length=756, freq=None)

Présentation#

Plan de la présentation

1) Introduction

présentation du jeu de données

définition de la problématique

2) Décomposition : tendance

différents modèles (régressions, moyennes mobiles, B-splines)

retrait de la tendance

3) Décomposition : saisonnalité

affichage graphique (seasonal plot, periodogram)

retrait de la saisonnalité

4) Prédiction

différents modèles (ARMA / ARIMA, Prophet)

comparaison des prédictions

5) Conclusion

réponse à la problématique

Analyse exploratoire#

Jeu de données#

Cours de l’action Apple de janvier 2019 à janvier 2022 (3 ans)

756 dates (weekends et jours fériés exclus) => données journalières

6 valeurs par date : Open, High, Low, Close, Adj. Close et Volume

nous n’étudierons que le cours de fermeture Close

Affichage des données#

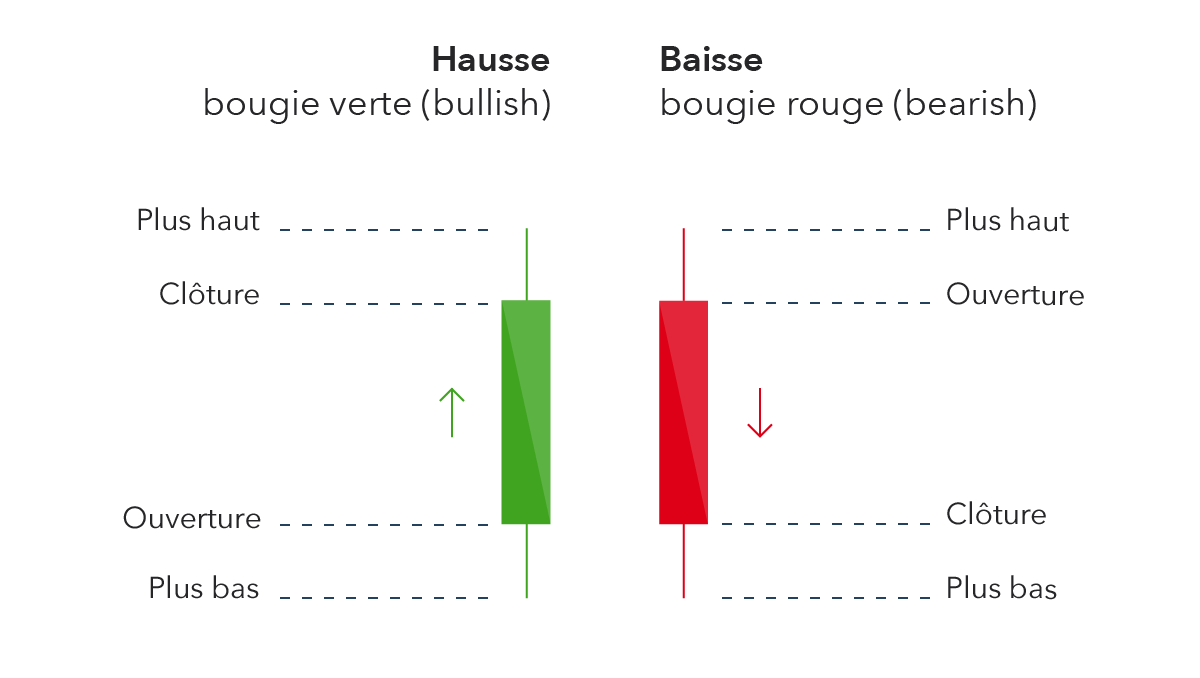

Candlestick chart (graphique en bougie)#

1df.index

DatetimeIndex(['2019-01-02', '2019-01-03', '2019-01-04', '2019-01-07',

'2019-01-08', '2019-01-09', '2019-01-10', '2019-01-11',

'2019-01-14', '2019-01-15',

...

'2021-12-16', '2021-12-17', '2021-12-20', '2021-12-21',

'2021-12-22', '2021-12-23', '2021-12-27', '2021-12-28',

'2021-12-29', '2021-12-30'],

dtype='datetime64[ns]', name='Date', length=756, freq=None)

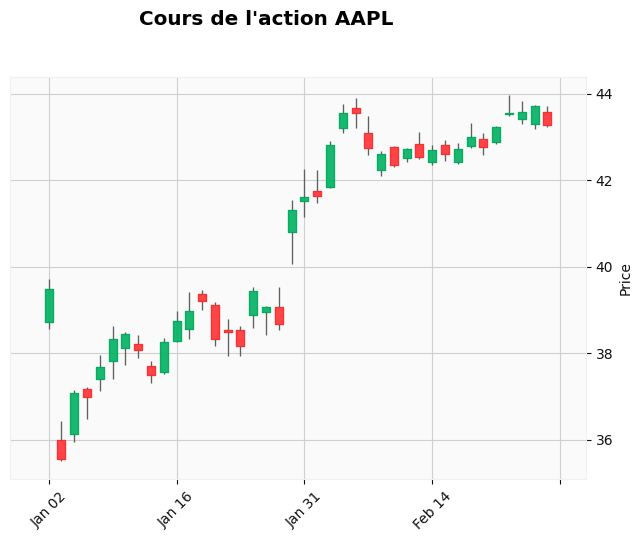

1df_3_mois = df[df.index < pd.Timestamp("2019-03-01")]

1mpl.plot(

2 df_3_mois, type="candle", title=f"Cours de l'action {stock_name}", style="yahoo"

3)

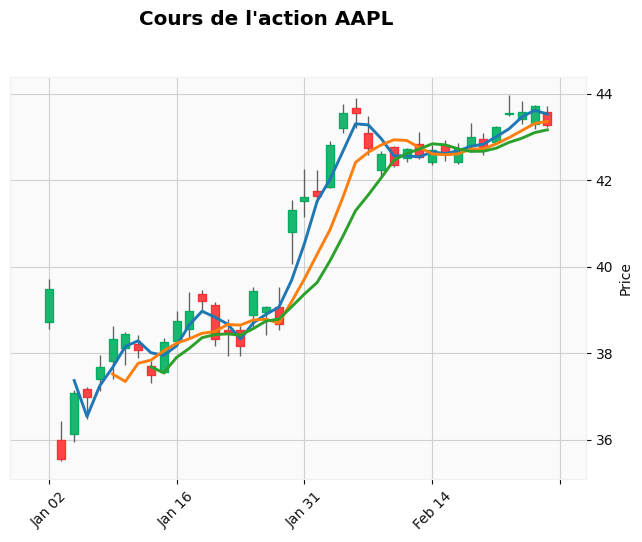

1mpl.plot(

2 df_3_mois,

3 type="candle",

4 mav=(3, 6, 9),

5 title=f"Cours de l'action {stock_name}",

6 style="yahoo",

7)

Line plot#

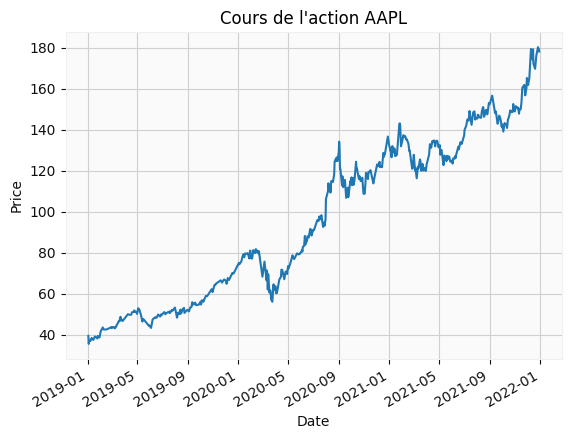

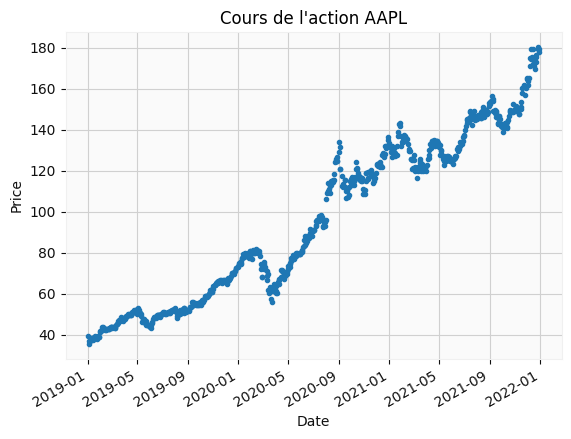

1df["Close"].plot(title=f"Cours de l'action {stock_name}", ylabel="Price")

<Axes: title={'center': "Cours de l'action AAPL"}, xlabel='Date', ylabel='Price'>

1df["Close"].plot(title=f"Cours de l'action {stock_name}", ylabel="Price", style=".")

<Axes: title={'center': "Cours de l'action AAPL"}, xlabel='Date', ylabel='Price'>

Auto-corrélation (ACF et PACF)#

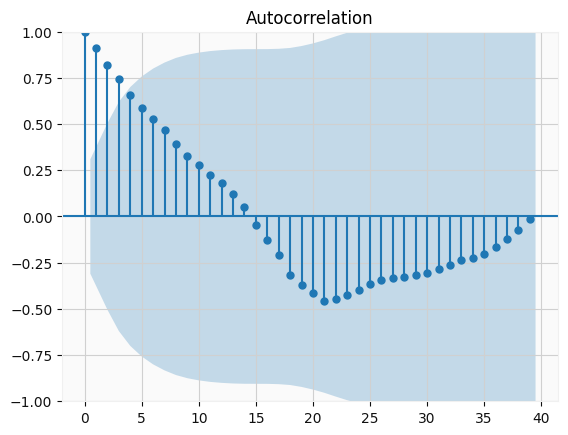

Auto-corrélation (ACF)#

1lag = len(df_3_mois) - 1

2_ = plot_acf(df_3_mois["Close"], lags=lag)

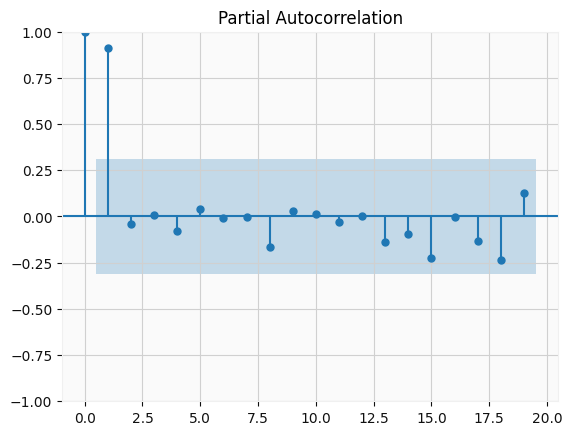

Auto-corrélation partielle (PACF)#

1lag = len(df_3_mois) // 2 - 1

2_ = plot_pacf(df_3_mois["Close"], lags=lag)

Lag plot#

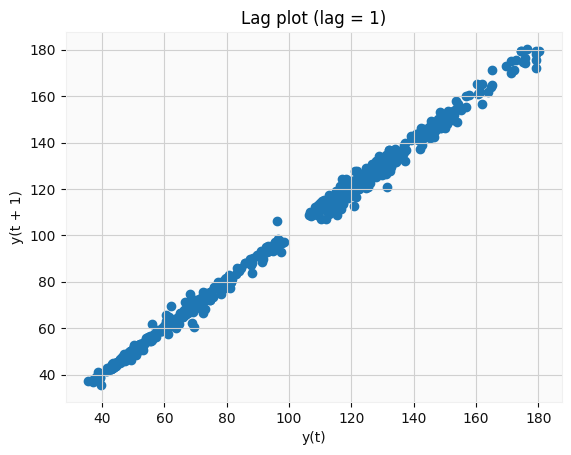

1lag = 1

2plt.title(f"Lag plot ({lag = })")

3pd.plotting.lag_plot(df["Close"], lag=lag)

<Axes: title={'center': 'Lag plot (lag = 1)'}, xlabel='y(t)', ylabel='y(t + 1)'>

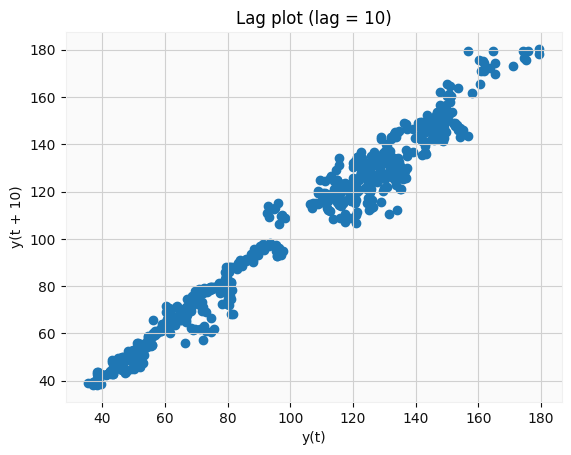

1lag = 10

2plt.title(f"Lag plot ({lag = })")

3pd.plotting.lag_plot(df["Close"], lag=lag)

<Axes: title={'center': 'Lag plot (lag = 10)'}, xlabel='y(t)', ylabel='y(t + 10)'>

Problématique#

Nous cherchons à prédire le cours boursier d’Apple à horizon 2 mois.

Objectifs :

prédiction à 60 jours pour pouvoir spéculer

avoir un intervalle de confiance (pour ne pas prendre trop de risque)